- 发布日期:2024-09-26 09:50 点击次数:194

* **放大收益:**配资可以放大投资者的收益,让他们在市场波动中获得更高的回报。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯生猪市场分析师李晶

【导语】根据农业农村部和规模场能繁母猪存栏环比数据以及生猪存栏量的数据变化推算,今年8-12月生猪理论出栏量或呈跌后逐步上涨走势。结合生猪屠宰量季节性变化特点,宰量或呈震荡回升走势,其中8月增幅较小,10月有短期小幅回落,再结合二次育肥补栏和出栏数据推算后,初步预测8-12月供需比或呈跌-涨-跌-涨的走势,预计生猪均价最高点出现在8月,次高点为10月。

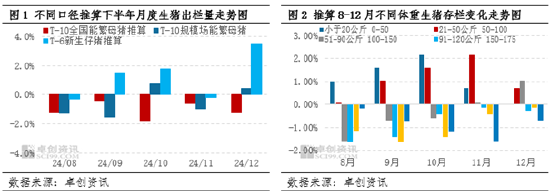

8-12月理论出栏量或呈跌后逐步上涨走势,小体重生猪存栏陆续增加

卓创资讯根据农业农村部发布的10个月前的全国能繁母猪存栏环比数据,以及自主监测的能繁母猪存栏在200头以上的规模猪场能繁母猪数据进行推算,8-12月生猪理论出栏量呈现连续回落走势。而根据6个月前的全国新生仔猪数据进行推算,8月生猪理论出栏量或环比继续下滑,而9-12月开始,生猪理论出栏量略有增加,这部分或得益于肥转母的养殖周期的缩短。

根据不同体重生猪养殖周期数据进行推算,8-12月20公斤以下和21-50公斤中小猪存栏量或环比整体增加。而51-90公斤体重生猪存栏或在8-10月环比下滑,11-12月环比略有提升。91-120公斤、121-140公斤与140公斤以上生猪存栏量或呈环比连续下滑走势。整体而言,未来5个月小体重生猪存栏量或增加,大体重猪源存栏或继续回落。

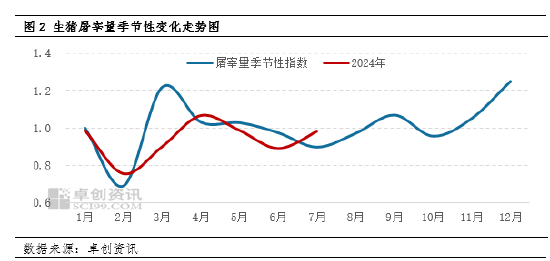

8-12月生猪屠宰量或呈震荡回升走势,10月有短期小幅回调

按照生猪屠宰量季节性走势的特点来看,一般8-12月生猪屠宰量呈震荡回升走势。主因8月下旬开始,院校开学利多下游消费,屠企宰量或小幅度回升。而9-10月或稍有回落,跌幅不大,11-12月气温降低刺激猪肉鲜品消费,叠加西南、西北等地腌腊和北方灌肠需求启动,下游消费或稳步提升,进入季节性消费旺季。

卓创资讯监测数据显示,1-7月日均屠宰量为15.90万头,同比下滑15.27%,在2019-2024年1-7月日均屠宰量的同比变化幅度中,跌幅仅次于2020年。且2024年1-7月屠宰毛利月均值震荡下滑,原因主要是供应端缩量主导支撑猪价上涨,屠宰端议价话语权下降,而白条猪肉价格跟涨毛猪价格幅度不及预期,屠企减产减亏。综合过去几年的经验推算,白条肉价格上涨对下游消费有一定抑制,但宰量回落至临界值后,屠企继续减产或导致宰杀成本上升,预计8-12月宰量涨幅有限,整体在8%-12%,最高点为12月,最低点为8月。

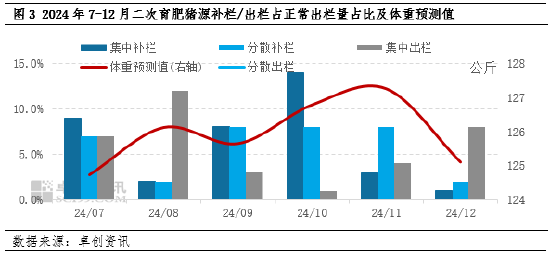

二次育肥补栏和出栏,以及体重的预计趋势变化,导致供应端存在不确定性

基于基础供应缺口的存在,今年8-12月理论供应量的确定性较强。只有二次育肥的补栏和出栏,以及交易体重的趋势变化会小幅度影响短时实际供应量的变化。卓创资讯对7-12月二次育肥的补栏和出栏占正常出栏量的占比进行推算,同时根据育肥户对未来看涨预期的不一致存在集中性和分散性两种情况分别进行推算,其中9-10月二次育肥为未来二次育肥相对集中的补栏时间点,而8月和12月分别为二次育肥相对集中的出栏时间点。

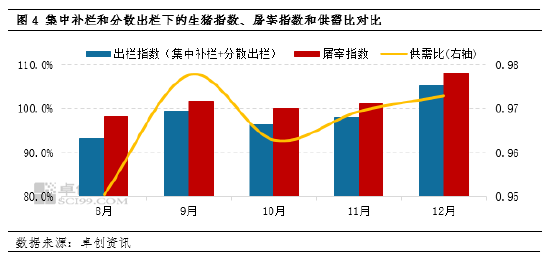

供需比或呈先跌后涨再跌再涨走势,但年底市场或仍处于供略小于求局面

基于对2024年二次育肥行为的总结,市场更倾向于随补随出,补栏体重以105-115公斤猪源为主,育肥至150公斤需40天左右。根据2024年1-7月二次育肥特点和预计理论出栏量的变化引起的预期调整推算,8-12月二次育肥或以集中补栏和分散出栏为主。卓创资讯结合产能数据变动推算生猪月度理论出栏量变化,以及二次育肥补栏/出栏量数据的推算,得出月度出栏指数;以及根据生猪屠宰量的季节性变化规律,叠加冻品库存的出库节奏进行推算,得出月度屠宰指数,而出栏指数/屠宰指数推算得出供需比。

根据目前呈现的供需比数据预测,8-12月供需比最低出现在8月,最高出现在9月,因存栏恢复缓慢,市场仍呈现供略小于求的局面。

综上根据卓创资讯对8-12月生猪供需比数据的推测,在二次育肥集中补栏和分散出栏的模式下,以及考虑养殖端合理增重,在排除极端天气和猪病等其他因素的影响下,预计8-12月生猪价格呈现“M”走势,目前认为月均值最高点在8月,次高点为10月。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 股指配资股市有哪些

- 全国股票配资平台网 卓创资讯:供需视角来看 热轧板卷价格或仍存下跌空间2024-11-12